08 Set Italian organic market is still growing

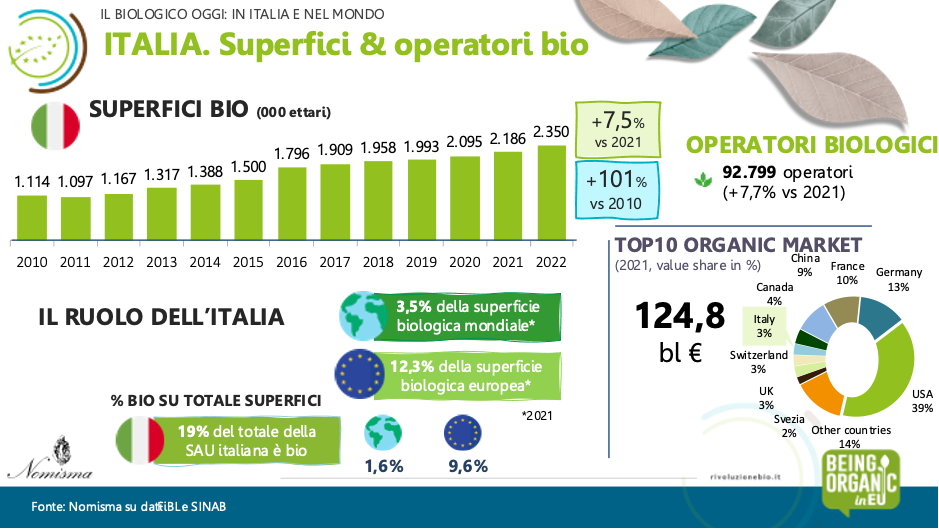

Continua la crescita del biologico italiano. Lo confermano i dati su superfici agricole, operatori ed export. Positive anche le performance del mercato interno, grazie al traino dei consumi fuori casa (ristorazione commerciale e collettiva segnano un +18% sul 2022) ma anche di una ripresa a valore dei consumi domestici (+7% anno terminante luglio 2023 rispetto all’anno precedente).

Sono questi alcuni dei dati che Nomisma ha presentato al SANA, in occasione di Rivoluzione Bio 2023, gli Stati generali del biologico, organizzati in collaborazione con FederBio e AssoBio, realizzati con Nomisma, nel quadro del progetto BEING ORGANIC IN EU gestito da FederBio in partenariato con Naturland DE e cofinanziato dall’Ue nell’ambito dell’OSSERVATORIO SANA, lo strumento – promosso da BolognaFiere con il patrocinio di FederBio e AssoBio – che propone il monitoraggio dei numeri chiave della filiera biologica, dalla produzione fino alle dimensioni del mercato, Nomisma ha come ogni anno presentato le ultime stime sul mercato interno, i risultati di una survey sul consumatore italiano e un’indagine su 254 imprese alimentari e vitivinicole.

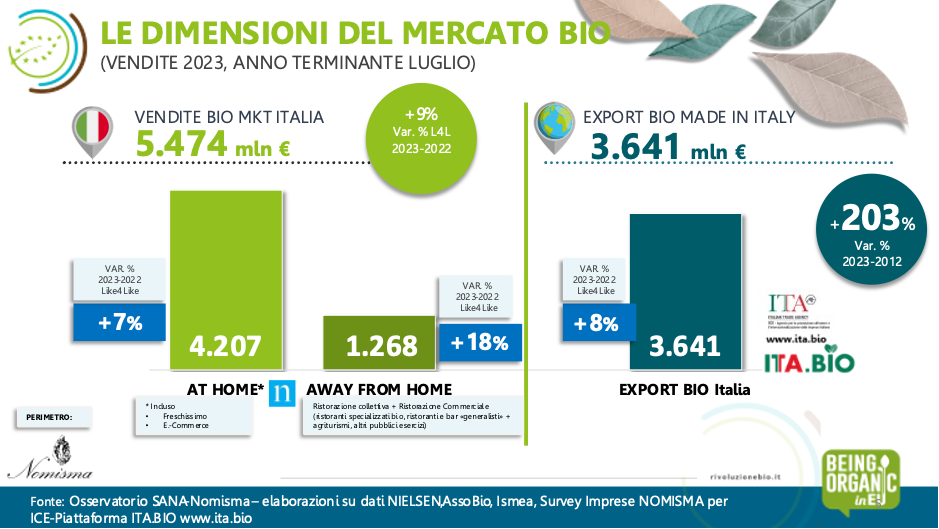

Nel 2022 le vendite alimentari bio nel mercato interno (consumi domestici e consumi fuori casa) hanno superato i 5 miliardi di euro e rappresentano il 4% delle vendite al dettaglio biologiche mondiali. A trainare la crescita del mercato anche per quest’anno sono i consumi fuori casa che sfiorano 1,3 miliardi di euro, segnando una crescita del +18% rispetto al 2022 legata al balzo in avanti dei prezzi più che all’aumentare delle occasioni di consumo.

Fondamentale però è la ripresa dei consumi domestici che, dopo la leggera flessione dello scorso anno (-0,8% a valore rispetto al 2021), registrano una variazione del +7%. Anche in questo caso la crescita è da collegare soprattutto alla spinta inflazionistica dell’ultimo anno, confermata dal calo dei volumi in Grande Distribuzione (-3% le confezioni di prodotti bio vendute rispetto allo stesso periodo del 2022).

Iper e supermercati sono il canale che, all’interno della Distribuzione Moderna, veicola la maggior parte delle vendite bio: superano 1,5 miliardi di euro a luglio 2023.

Chi acquista bio sceglie principalmente in base all’origine: il 29% seleziona prodotti bio 100% italiani, un ulteriore 17% quelli di origine locale/km 0 e l’11% cerca l’ulteriore presenza del marchio DOP/IGP. Anche la marca gioca da sempre un ruolo fondamentale nella scelta dei prodotti bio da mettere nel carrello (8% preferisce la marca industriale e il 7% la marca del supermercato)

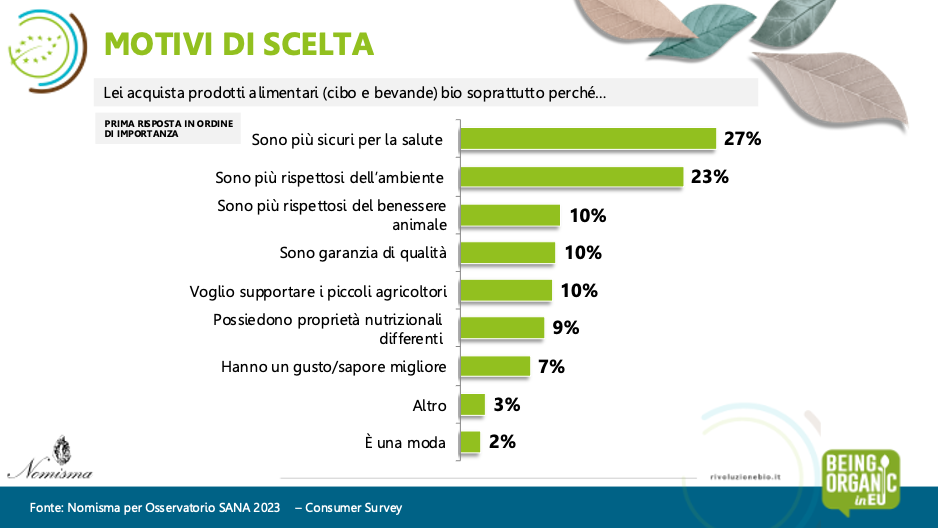

Ma perché il consumatore acquista prodotti bio? Innanzitutto perché li ritiene più sicuri per la salute rispetto a un prodotto convenzionale (27%), ma anche perché sono sostenibili (il 23% li ritiene più rispettosi dell’ambiente, il 10% del benessere animale e un ulteriore 10% fa riferimento alla sostenibilità sociale e intende sostenere i piccoli produttori) Il 40% risulta confuso dalla presenza di molti green claim presenti in etichetta che non permettono di capire se un prodotto alimentare l’effettivo profilo di sostenibilità di un prodotto, tanto che il 39% fa fatica a capire quale caratteristica o aspetto sia più determinante di altri nel definire la sostenibilità ambientale di un prodotto.

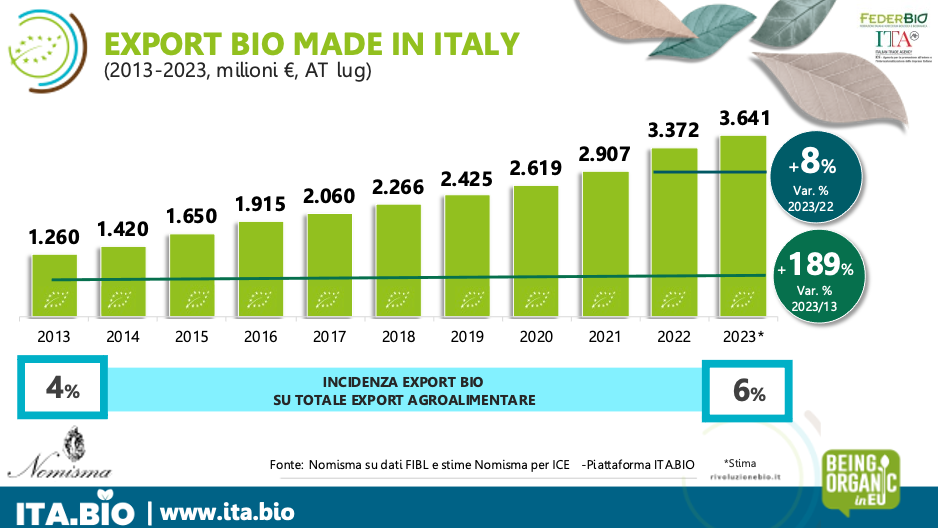

Quanto all’export, ositiva anche quest’anno la performance dell’export di prodotti agroalimentari italiani bio che raggiunge i 3,6 miliardi di euro nel 2023, segnando una crescita del +8% (anno terminante luglio) rispetto all’anno precedente. Nonostante si registri una crescita più contenuta rispetto allo scorso anno, comunque in linea con l’export agroalimentare nel complesso, il riconoscimento per il bio Made in Italy sui mercati internazionali risulta rafforzato dall’evoluzione di lungo periodo (+189% rispetto al 2013) e dal crescente ruolo del bio sul paniere dei prodotti Made in Italy esportati (il peso nel 2023 ha raggiunto oggi il 6% a fronte del 4% registrato dieci anni fa).

The majority of organic exports (81% of the total) concern agri-food products, with a value of 2.9 billion euros in 2023. Wine accounts for the remaining 19% of organic exports, una quota ben maggiore di quanto si registra considerando l’export agroalimentare italiano in generale (dove l’incidenza del wine si ferma al 12%). In termini assoluti sono 626 milioni di euro di vino bio Made in Italy venduto sui mercati internazionali, +8% rispetto al 2022 – con peso del vino bio sul totale dell’export vitivinicolo italiano che sfiora il 9%.

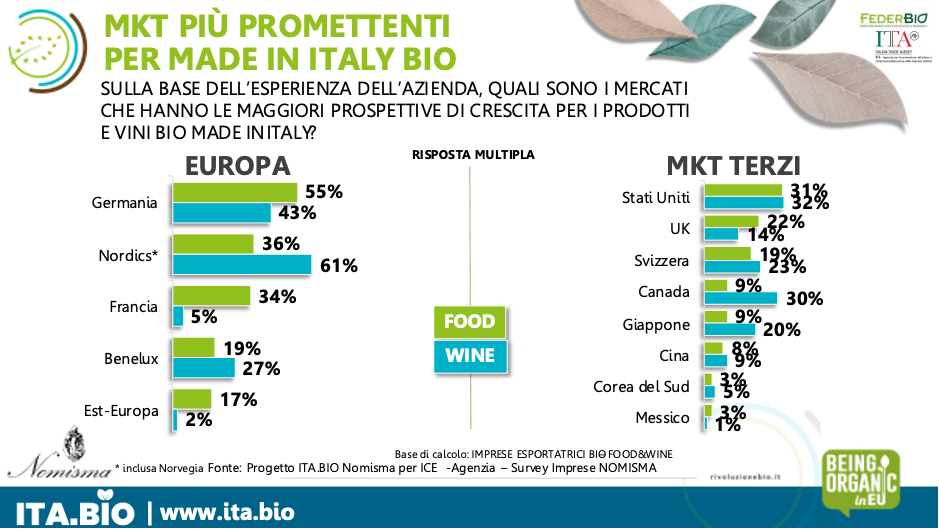

Per quanto riguarda i mercati, dall’indagine è emerso come le principali destinazioni in Europa per food italiano BIO siano la Germania (indicata nel complesso dal 69% delle aziende) e a seguire Francia (53%) e Benelux (39%). Per il vino a guidare è ancora il mercato tedesco (66%), seguito dai Paesi Scandinavi e dal Benelux (entrambi segnalati dal 52% come principali Paesi di destinazione). Al di fuori dei confini comunitari la fanno da padrone Stati Uniti, Svizzera e Regno Unito. Secondo le imprese, i Paesi più promettenti per le esportazioni di prodotti bio nel prossimo triennio saranno Germania (55%), Nordics (36%) e Stati Uniti (31%) per il food. Nel caso del vino le imprese punteranno soprattutto su Nordics (61%), Germania (43%), Stati Uniti (32%) e Canada (30%).

The Italian organic market is still growing. This is confirmed by the data on agricultural areas, operators and exports. The performance of the domestic market was also positive, thanks to the driving force of away-from-home consumption (commercial and collective catering recorded +18% compared to 2022) but also to a recovery in value of domestic consumption (+7% for the year ending July 2023 compared to the previous).

In 2022, organic food sales in the domestic market (home consumption and out-of-home consumption) exceeded 5 billion euros and represent 4% of global organic retail sales. Driving market growth again this year are consumption away from home which is close to 1.3 billion euros, marking a growth of +18% compared to 2022.

The consumer buys organic First of all because he considers them safer for his health than a conventional product (27%), but also because they are sustainable (23% consider them more respectful of the environment, 10% of animal welfare and a further 10 % refers to social sustainability and intends to support small producers).

The main destinations in Europe for organic Italian food are Germany (indicated overall by 69% of companies) followed by France (53%) and Benelux (39%). For wine, the German market is still leading (66%), followed by the Scandinavian countries and Benelux (both reported by 52% as main destination countries).

Outside of Europe, the United States, Switzerland and the United Kingdom are in the lead. According to companies, the most promising countries for exports of organic products in the next three years will be Germany (55%), the Nordics (36%) and the United States (31%) for food. In the case of wine, companies will focus above all on the Nordics (61%), Germany (43%), the United States (32%) and Canada (30%).